Finanční produkt podporovaný státem s možností využití účelového úvěru na bydlení. Stavební spoření je produkt, který je v České republice velmi oblíbený, svědčí o tom fakt, že na konci roku 2019 bylo více jak ...

Co je to stavební spoření?

Finanční produkt podporovaný státem s možností využití účelového úvěru na bydlení. Stavební spoření je produkt, který je v České republice velmi oblíbený, svědčí o tom fakt, že na konci roku 2019 bylo více jak 3 200 000 aktivních smluv ve fázi spoření a lidé na tomto produktu měli uloženo celkem 359,7 miliard korun. Je tento produkt skutečně tak atraktivní, aby se lidem vyplatilo v něm mít uložené takové množství finančních prostředků? Pokud stavební spoření využíváte efektivně a máte ho nastavené na ty správné cíle v rámci finančního plánu, tak určitě ano.

Výhody stavebního spoření

- Státní podpora 10% ročně z vkladu účastníka maximálně však 2 000 Kč

- Naspořené prostředky můžete využít na cokoliv

- Garantovaný úrok

- Vklady jsou ze zákona pojištěny do výše 100 000 €

Hlavní výhody stavebního spoření už tedy známe, jak tedy stavební spoření využívat efektivně?

Ročně vložíme 20 400,- Kč

6 let

Cílová částka 150 000,- Kč

Proč vložíme ročně 20 400,- Kč?

Státní podpora je 10% z vkladů v daném roce, maximálně však 2 000,- Kč. Pokud chceme využít její maximální výše, musíme vložit 20 400,- Kč. Každý rok tedy získáme maximální možnou státní podporu. O 400,- Kč ročně posíláme více z důvodu pokrytí ročních poplatků stavebních spořitelen.

Proč 6 let?

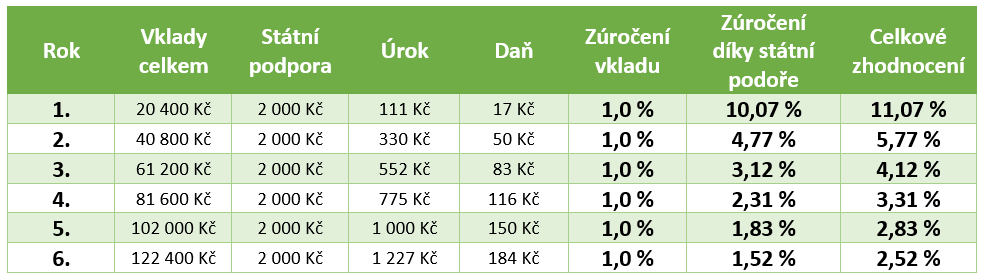

Stavební spoření má vázací dobu 6 let. Pokud ho budete chtít vybrat dříve, tak přijdete o veškeré doposud přiznané státní podpory a můžete také zaplatit nějakou sankci. 6 let by ovšem mělo být minimum, ale také maximum, protože stavební spoření vám každý rok vydělává v procentuálním vyjádření méně a méně. Pro jednodušší znázornění jsme vypracovali tabulku níže. Jak můžete vidět v prvním roce vám stavební spoření může vydělat krásných 11,07% p.a., což je fantastické. Poslední, tedy 6. rok, už je to pouze 2,52%. Pokud se se stavebním spoření nebude aktivně po 6. roce pracovat, tak výnosy budou 7. rok a dále nižší a nižší.

Proč cílová částka 150 000,- Kč ?

Zbytečné poplatky. Za uzavření stavebního spoření se běžně platí poplatek 1% z cílové částky. Vyšší cílovou částku uzavírejte jen tehdy, pokud je například stavební spoření v nějaké akci a vy neplatíte žádné poplatky nebo pokud víte, že stavební spoření využijete pro nějaký úvěr například na rekonstrukci bydlení.

Co rozhodně nikdy nedělat?

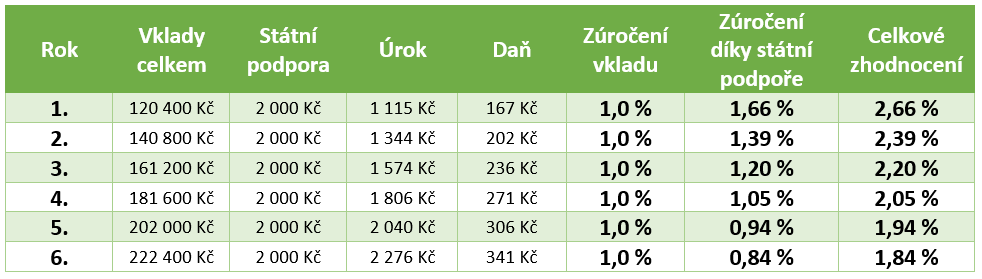

Představme si situaci, že se rozhodnete založit stavební spoření a budete ho využívat maximálně efektivně jak jsme si ukázali v tabulce výše. Tedy budete měsíčně vkládat 1 700,- Kč po dobu 6 let. Na běžném účtu ovšem máte částku 100 000 Kč, kterou víte že dalších 6 let nebudete potřebovat, a tak jí jednorázově vložíte do nově založeného spoření. Co se najednou stane s výší ročního zhodnocení oproti výše zmíněné tabulce? Jak můžete vidět v následující tabulce, tak procentuální zhodnocení je výrazně nižší.

Pojďme si to zrekapitulovat:

- Roční vklad maximálně 20 400,- Kč

- Doba trvání 6 let

- Žádné mimořádné vklady nad 20 400,- Kč

- Maximální cílová částka 150 000,- Kč

Stavební spoření může být opravdu zajímavým pilířem ve vašem finanční plánu, je však potřeba s ním pracovat co nejefektivněji. Pokud právě řešíte nějaké otázky z oblasti stavebního spoření, určitě se na nás neváhejte obrátit.