Přemýšlet nad osobním nebo rodinným rozpočet je čím dál tím důležitější. U svých klientů si často všímám, že když se snaží šetřit, volí cesty, které nejsou úplně vhodné a nedovedou je tak k vytyčenému cíli.

Přemýšlet nad osobním nebo rodinným rozpočet je čím dál tím důležitější. U svých klientů si často všímám, že když se snaží šetřit, volí cesty, které nejsou úplně vhodné a nedovedou je tak k vytyčenému cíli. V dnešním článku vám dám konkrétní tipy, které sám využívám v rámci svého rozpočtu a které může využívat úplně každý!

- Cashbackové portály

- Srovnávací portály

- Slevové kupóny

- Sdílená ekonomika

- Partnerské programy bank

- Aplikace pro správu výdajů

Cashbackové portály

Nakupovat online je v dnešní době už naprostým standardem, a proto by byla velká škoda nevyužívat výhod, které přinášejí cashbackové portály. Prostřednictvím takových portálu se dostanete na své oblíbené e-shopy jako je Notino, Pilulka, Booking, Mall, Okay, Lidl a stovky dalších a získáváte z každého vašeho nákupu určité procento zpět. Většinou jde o cashback v rozmezí 1 – 5%.

Portály, se kterými mám osobní zkušenost, jsou například:

- TIPLI – www.tipli.cz

- Plná Peněženka – www.plnapenezenka.cz

- Vratné peníze – www.vratnepenize.cz

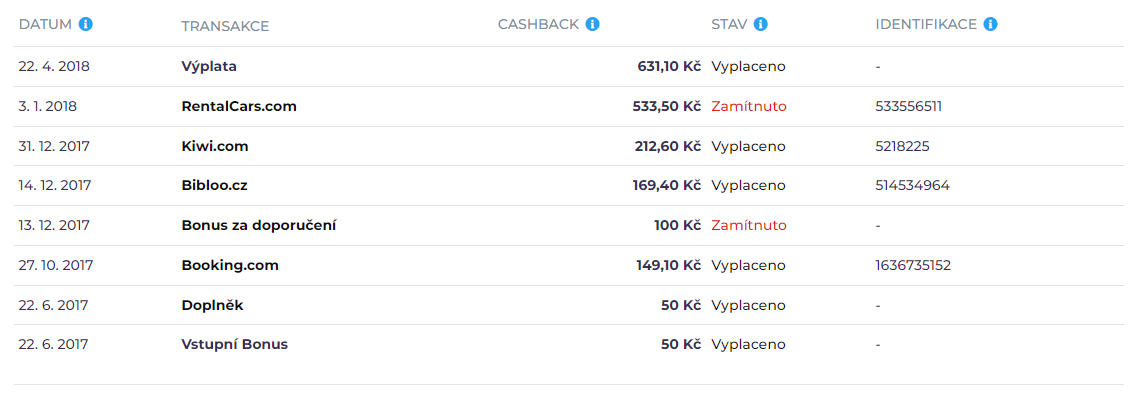

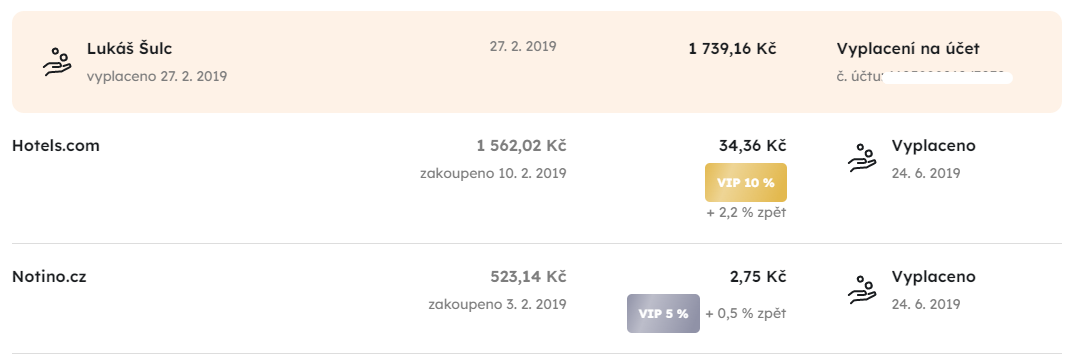

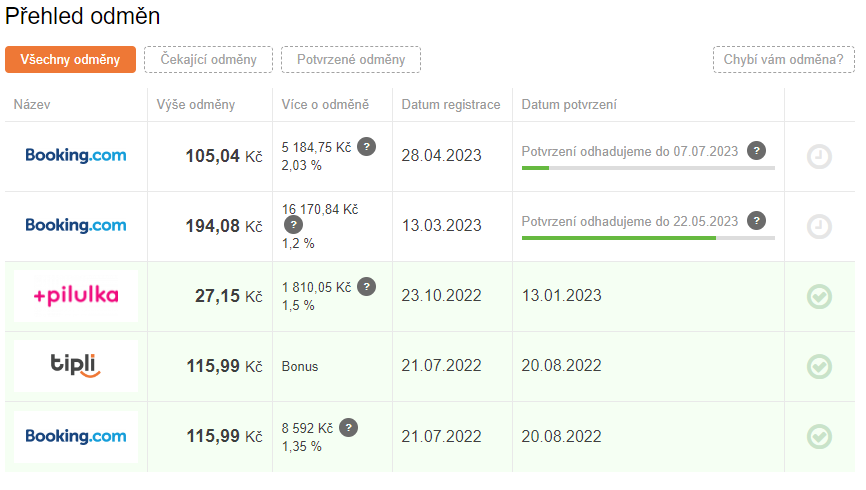

Na těchto portálech se vždy podívám, kde je větší cashback, a přes něj se na cílový e-shop prokliknu. Pokud tedy například někam cestuji a chystám se rezervovat hotel, tak se na portál Booking prokliknu přes jeden z cashbackových portálů a získám tak přibližně 3% zpět z ceny ubytování. Tady jsou vidět cashbacky, které jsem již inkasoval:

Jak je z obrázků výše vidět, tak s podobnými portály mám zkušenosti od roku 2017 a používám je do teď. Když jsem na e-shopu rozhodnutý nakoupit, tak proč za to ještě nezískat něco zpět?

Srovnávací portály

Internet nám nabízí spousty možností a jedna z nich je rychlé cenové srovnání. Každý z nás má zafixovaných pár e-shopů, které navštívíme, když se rozhodneme něco nakoupit, a rozhodně nemáme čas prozkoumat dalších stovky e-shopů, abychom zjistili, jestli daná věc nemůže být někde o něco málo levnější. Co ale stojí za vyzkoušení, je využít portálů, které cenové srovnání mezi stovkami e-shopů provedou na jedno kliknutí. Osobně nejčastěji využívám:

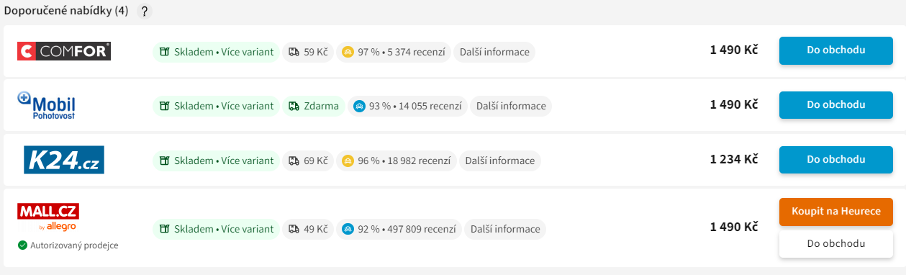

V poslední době jsem například kupoval sluchátka a pokud se rozhodnu něco nakoupit, většinou začínám vyhledávat na největším českém eshopu s elektronikou. Na tomto e-shopu jsem si sluchátka našel a cena byla:

Zkusil jsem cenové srovnání právě přes jeden z výše uvedených portálů a z ověřeného e-shopu, který má 14 055 recenzí je cena stanovena na 1 234 Kč, což považuji za naprosto bezpečný nákup. Úspora je pak na stejném výrobku 265 Kč.

Některé velké e-shopy se honosí tzv. „garancí nejnižší ceny“, a když jim ukážete, že výrobek lze koupit někde levněji a oni ho budou považovat za adekvátní konkurenci, tak vám cenu dorovnají. Já toto však nemám moc rád a raději nakoupím u obchodu, který nabízí lepší cenu rovnou. Ceny si ale určitě porovnávejte, někdy mohou být rozdíly zanedbatelné a někdy tak velké, že můžou mít významný vliv na váš rozpočet.

Slevové kupóny

Hledat slevové kupony a kódy je časově velmi náročné, a proto to spousta lidí neřeší. I touto formou se však dají ušetřit nemalé peníze. Osobně můžu doporučit sledování instagramových profilů jako jsou:

Případně se dají celkem přehledně takové kupony sledovat na portále:

Sdílená ekonomika

Pod tímto pojmem si lze představit vše, co lidé nepotřebují nutně vlastnit a mohou to sdílet s ostatními. Principem sdílené ekonomiky není prioritně úspora jako spíše zvýšení efektivity využívaných věcí, úspora je vedlejším efektem. Nejčastěji se lze setkat s:

- Carsharing – Sdílení aut, kdy k máte k dispozici spousty vozidel, které můžete využít v podstatě 24/7. Velmi často této služby využívají lidé, kteří auto potřebují opravdu jen párkrát v měsíci a nebo naopak tím některé rodiny doplňují využitelnost druhé vozidla, kdy je potřeba v konkrétní dny využít v rámci rodiny více vozidel. V ČR se asi nejvíce využívají platformy jako https://www.car4way.cz/ nebo https://www.ajo.cz/

- Ubytování – Všem jistě známé Airbnb, které se dá velmi dobře využít například v situaci, kdy vlastníte byt, který je vám zbytečně velký a můžete například jeden pokoj nabízet komukoliv dalšímu. Tím, že je ubytování krátkodobé, tak nejste vázání žádnými nájemními smlouvami apod.

Partnerské programy bank

Jedná se o podobný způsob úspor jako v případě Cashbackových portálů. Banky mají většinou nezajímavé cashbacky, ale občas přijdou s něčím velmi zajímavým, a tak určitě doporučuji zjistit, jak vaše banka komunikuje v rámci těchto akcí a jakým způsobem vám o nich dá vědět. Případně si zjistěte, kde najdete ve své mobilní aplikaci informace o probíhajících akcích.

Akce, které aktuálně stojí za zmínku, jsou například:

- Česká spořitelna – Program Moneyback – 2% z nákupu v Albertu, 1000 Kč zpět při nákupu nad 12 000 Kč v Planeo elektro nebo 10% sleva na jízdenky FLIXBus.

- Raiffeisenbank – 250 Kč při nákupu nad 2 500 Kč na Rohlik.cz, 10% sleva na spousty restaurací po celé ČR, 10% sleva v prodejnách Bambule

- Air bank – Sleva 10% při nákupu v Albertu, 20% sleva na festival Votvírák nebo 200 Kč při prvním nákupu nad 1000 Kč na Kosik.cz

- Moneta – Až 10% při nákupu na Corial – hodinky a šperky

- ČSOB – Tato banka volí trochu jinou formu odměn, kterou nazývá Svět odměn, kdy sbíráte body a 1 bod = 1 Kč a tyto body poté uplatňujete za různě odměny jako jsou např. poukázky do Mall.cz, Knihy Dobrovský a nebo fyzické dárky. Jsou tu také slevové poukazy a to například 10% sleva Mall.cz při nákupu sortimentu pro miminka nebo 50% sleva na fotoobrazy na Tiskni-online.cz

Aplikace pro správu výdajů

Způsobů, jak ušetřit, je spousta, ale základním stavebním kamenem je umět sledovat svoje výdaje. V denní rutině nejsme totiž schopni vyhodnotit naše chování při jednotlivých platbách a je potřeba se na výdaje podívat s určitým odstupem. Ideální je právě měsíční pohled, kdy se podíváme zpětně, jak se během měsíce chováme, za co utrácíme, jaké výdaje jsou nezbytné a jaké výdaje si naopak můžeme v dalších měsících odpustit. Většina bank dnes nabízí jednoduchý grafický výstup, za co jsme v měsíci utráceli, ale není to zatím natolik propracované, abychom z toho mohli něco vyvodit. Proto je dobré vyzkoušet nějaké aplikace na správu výdajů, které například 3 měsíce budete disciplinovaně využívat, a po této době si vyhodnotíte, jaké jsou vaše výdaje a můžete si naplánovat, jak s nimi budete pracovat v budoucnu.

Aplikací je spoustu, osobně můžu doporučit:

- Spendee

- Wallet

- Správa financí – výdajů, peněz

Většina těchto aplikací nabízí verzi zdarma, a pak placenou verzi. Určitě si tyto aplikace hned neplaťte a využijte free verzi, která vám na přechodné období naprosto bohatě postačí. Většina lidí stejně s podobnými aplikacemi nepracuje dlouhodobě, ale spíše v intervalu kratším než 3 měsíců.

Pokud však chcete dostat své osobní nebo rodinné finance co nejvíce pod kontrolu, tak si pouhým sledováním výdajů nevystačíte.

Důležité je mít finanční plán, ve kterém jsou výdaje jedním z důležitých pilířů. Finanční plán pamatuje také na příjmy, zabezpečení, rentu, bydlení a spoustu dalších finančních a osobních aspektů, které nám pomáhají při rozhodování v zásadních životních situacích.

Pokud vás zajímá aktualizace vašeho finančního plánu, nebo finanční plán ještě nemáte a chtěli byste ho sestavit, tak se na nás neváhejte obrátit.